伴隨新增電石產(chǎn)能的陸續(xù)投放,大型電石企業(yè)和大電石爐的占比小幅提升,進(jìn)而使得企業(yè)間競爭差異增加,行業(yè)“內(nèi)卷”較為嚴(yán)重。在此影響下,部分計(jì)劃新增產(chǎn)能投產(chǎn)速度放緩,預(yù)計(jì)未來五年新增電石產(chǎn)能繼續(xù)投放,但增速或逐年收窄。

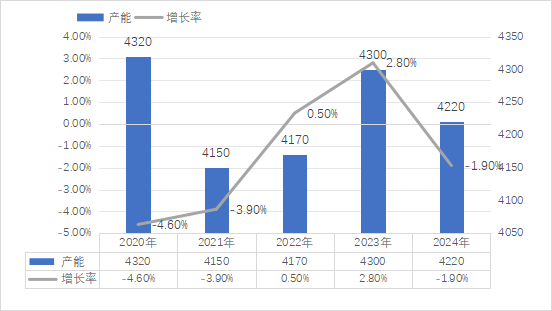

2020-2024年中國電石產(chǎn)能變化趨勢(shì)分析

進(jìn)入“十四五”后,能耗雙控政策的實(shí)施導(dǎo)致電石供應(yīng)不穩(wěn)定,市場快速回暖,行業(yè)投資熱情回升。與此同時(shí),BDO作為可降解塑料原料,產(chǎn)能進(jìn)入快速增長階段,其配套電石裝置先建先投,2022-2023年期間,電石產(chǎn)能總量恢復(fù)上漲。2024年,由于部分電石法PVC和炔醛法BDO裝置延期投產(chǎn),國內(nèi)商品電石量增多,加上外購電石進(jìn)行生產(chǎn)的PVC企業(yè)由于缺乏競爭力,一定程度選擇降負(fù)減產(chǎn)甚至長期停車,商品電石需求量萎縮。供需關(guān)系調(diào)整使得2024年電石市場持續(xù)低迷,部分不具備資源和能源優(yōu)勢(shì)的商品電石企業(yè)陸續(xù)退出市場,個(gè)別大型配套企業(yè)也淘汰了能耗較高的中小爐型。2024年國內(nèi)電石總產(chǎn)能再度出現(xiàn)小幅回落。截至年底,國內(nèi)電石產(chǎn)能總產(chǎn)能約4220萬噸,較2023年凈減少80 萬噸左右。

圖1 2020-2024年電石產(chǎn)能對(duì)比圖

2024年,國內(nèi)有多套電石裝置退出市場,其中一體化企業(yè)多為長期停車的落后裝置,而部分商品電石企業(yè)則因市場競爭加劇,企業(yè)虧損嚴(yán)重而停車或轉(zhuǎn)產(chǎn)其他產(chǎn)品。2024年退出的電石產(chǎn)能中,多數(shù)已處于長期停車狀態(tài),對(duì)商品電石供應(yīng)的影響較為有限,也導(dǎo)致產(chǎn)能總數(shù)雖然小幅回落,但市場競爭仍有繼續(xù)加劇的趨勢(shì)。

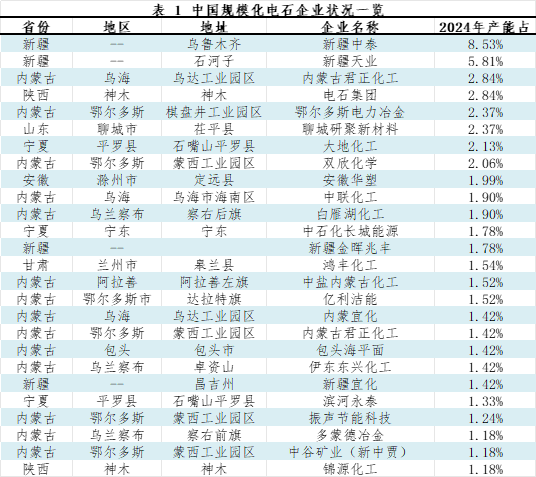

2024年中國規(guī)模化電石企業(yè)狀況統(tǒng)計(jì)

近年來,隨著電石行業(yè)競爭加劇及國家對(duì)能耗標(biāo)準(zhǔn)的嚴(yán)格管控,行業(yè)內(nèi)規(guī)模化和大型化趨勢(shì)顯著,小規(guī)模電石爐正逐步被淘汰或改造,大電石爐的企業(yè)占比持續(xù)提升。2024年電石行業(yè)年產(chǎn)能50萬噸及以上企業(yè)數(shù)量在26家,合計(jì)產(chǎn)能2367.5萬噸。大型電石企業(yè)和電石爐的能耗控制能力強(qiáng),抗風(fēng)險(xiǎn)能力也相對(duì)較強(qiáng),這也是2024年部分時(shí)間段雖虧損嚴(yán)重,但行業(yè)開工負(fù)荷率下降有限的主要原因。同時(shí),規(guī)模型企業(yè)開工的高低和穩(wěn)定也會(huì)對(duì)市場供應(yīng)顯示出最直接的影響。

以產(chǎn)能50萬噸以上企業(yè)為例,2024年規(guī)模電石企業(yè)各產(chǎn)區(qū)占比較2023年變化有限,增量主要集中在西北的內(nèi)蒙古、陜西、新疆地區(qū),主要因上述區(qū)域有新產(chǎn)能配套下游產(chǎn)品進(jìn)行投產(chǎn)。

2024年商品電石產(chǎn)能1746.36萬噸,占設(shè)計(jì)總產(chǎn)能的41.58%,其中電石企業(yè)商品產(chǎn)能前十位的總產(chǎn)能678.5萬噸,占國內(nèi)商品總產(chǎn)能的35.39%。

在西北地區(qū)中,除新疆配套為主,商品量有限且電石幾乎不出疆銷售外,其余主產(chǎn)區(qū)是商品量電石的主要集中地。所以,隨著大型一體化企業(yè)增多,商品電石產(chǎn)能占比逐漸在降低。

2020-2024年電石—PVC一體化企業(yè)占比變化

電石—PVC一體化企業(yè)仍占據(jù)電石行業(yè)的幾乎半壁江山,卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)顯示,2020-2023年給PVC配套的電石產(chǎn)能占電石總產(chǎn)能的比例分別為47.4%、46.33%、44.38%、44.84%,主要分布在煤礦、電力資源豐富的西北區(qū)域以及少量華北、西南等區(qū)域。2024年給PVC配套電石占電石總設(shè)計(jì)產(chǎn)能的44.62%,呈現(xiàn)小幅下移態(tài)勢(shì),主要因部分配套新增電石產(chǎn)能投產(chǎn)時(shí)間早于下游PVC粉投產(chǎn)時(shí)間,且個(gè)別配套新增電石產(chǎn)能為配套BDO產(chǎn)能,進(jìn)而導(dǎo)致給PVC配套電石產(chǎn)能占比略有下滑。另外,配套BDO項(xiàng)目的電石占比有所提升,疊加其它配套醋酸乙烯、石灰氮及炭黑等下游產(chǎn)品的企業(yè),有配套下游的電石企業(yè)產(chǎn)能占電石總產(chǎn)能的60%左右。(此些配套非完全配套,部分是電石有額外外銷,部分則是電石配套不足還需外采)

一體化裝置成本優(yōu)勢(shì)明顯,開工受電石行情變動(dòng)的制約較小,供應(yīng)量相對(duì)穩(wěn)定,所以一體化項(xiàng)目的競爭力較強(qiáng)。在電石及下游行業(yè)均競爭更加劇烈的情況下,純靠外采電石而生的PVC企業(yè)競爭優(yōu)勢(shì)較差。所以,在電石供應(yīng)表現(xiàn)不穩(wěn)定的時(shí)間段,未配套電石的下游企業(yè)應(yīng)做好措施穩(wěn)定電石采購渠道,才是保證自身穩(wěn)定生產(chǎn)的關(guān)鍵。另外需注意的是,隨著配套項(xiàng)目越來越多,一旦某個(gè)時(shí)間段出現(xiàn)下游產(chǎn)品檢修但電石正常生產(chǎn)的情況,配套電石的外銷就會(huì)臨時(shí)對(duì)市場形成沖擊,此種情況對(duì)2024年的階段性電石市場表現(xiàn)影響較為明顯。

(本文中涉及數(shù)據(jù)均來自相關(guān)咨詢機(jī)構(gòu))

(相關(guān)咨詢機(jī)構(gòu)發(fā)布關(guān)于我國電石產(chǎn)能分析文章,現(xiàn)摘錄部分內(nèi)容以供讀者閱讀參考,不代表協(xié)會(huì)立場與觀點(diǎn)。)

中國電石工業(yè)協(xié)會(huì) 版權(quán)所有 京ICP備19004746號(hào)-1 京公網(wǎng)安備11010502051034

電子郵箱:ccia00@126.com 電 話:(010)84885707 ,84885830

地址:北京市朝陽區(qū)亞運(yùn)村安慧里 4 區(qū) 16 號(hào)樓501室